元紀事

《2020中國科創企業展望報告》正式發布,亂云飛渡仍從容,科創迎接新十年

面對國內外風險挑戰明顯上升的復雜局面,我國經濟不確定性因素增多,下行壓力猶存,創業公司的外部環境也更加嚴峻;但與此同時,政策紅利不斷釋放,引導創業企業生存環境進一步改善。在此背景下,浦發硅谷銀行委托清科研究中心專門對中國科創企業進行調研,了解科創企業的生存現狀及未來展望,并結合投資人視角展現國內融資環境,以期把脈科創經濟未來的走向。

近日,《2020中國科創企業展望報告》已正式發布,報告根據調研結果詳細介紹了目前國內科創企業的經營狀況、就業/招聘、融資情況和公共政策,并從投資人的角度闡述了國內股權投資監管環境和融資展望。部分精彩內容如下所示:

(以下調研結果截止日期為2019年12月)

1. 關于調研

關于科創企業展望調研

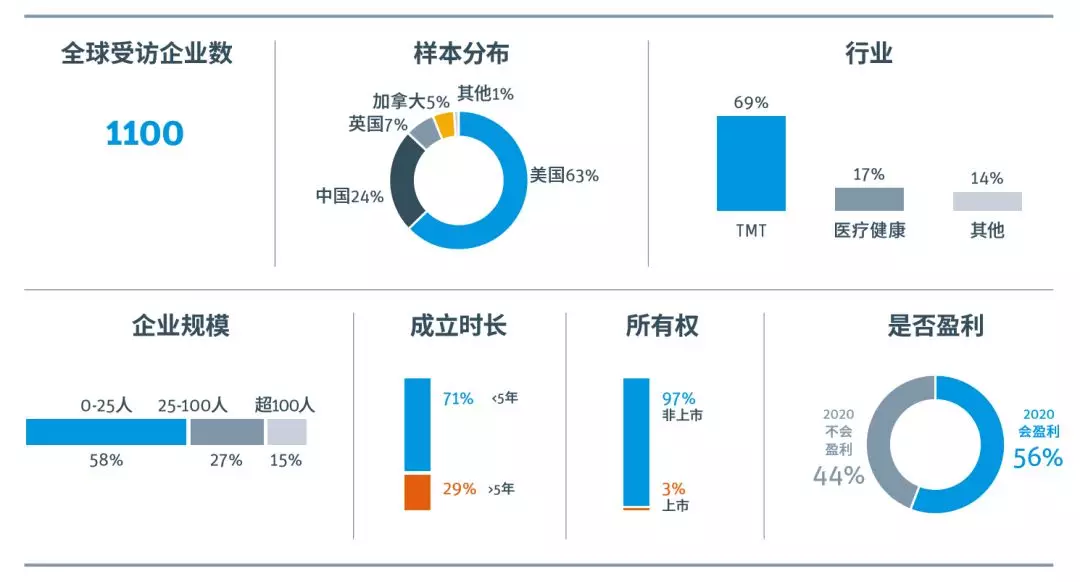

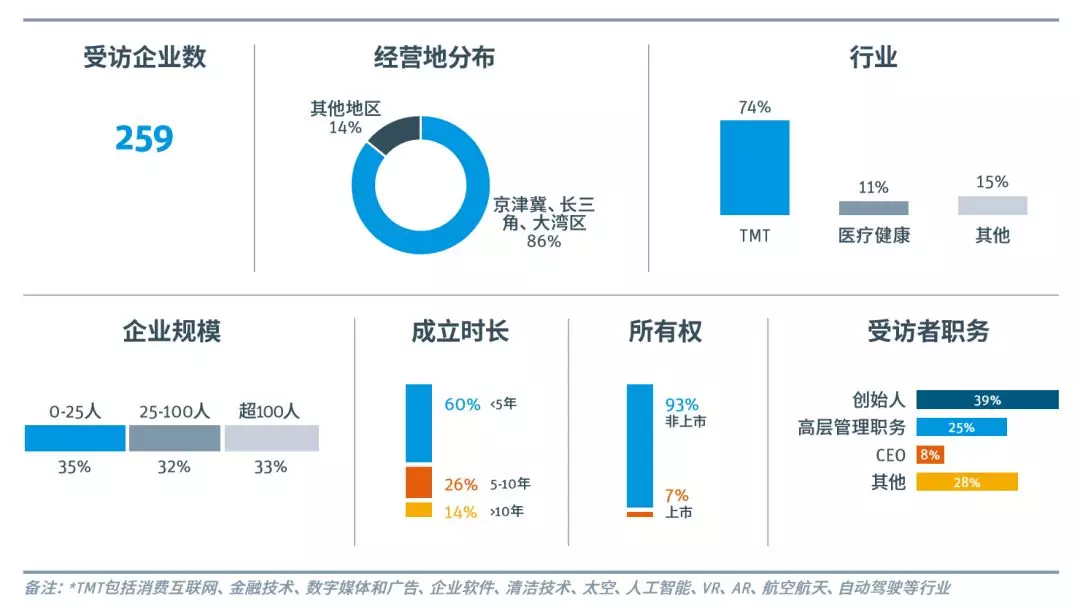

中國區樣本企業畫像

本次調研的中國區樣本共有259個,未上市的年輕科技類企業占大多數。企業經營地多分布在京津冀、長三角以及大灣區,有48%的樣本是由風投投資的企業。被調研企業總體對2020年經營狀況、及新經濟穩健程度較為樂觀,但認為融資環境仍面臨較大挑戰。

2. 中國科創企業展望

經營狀況

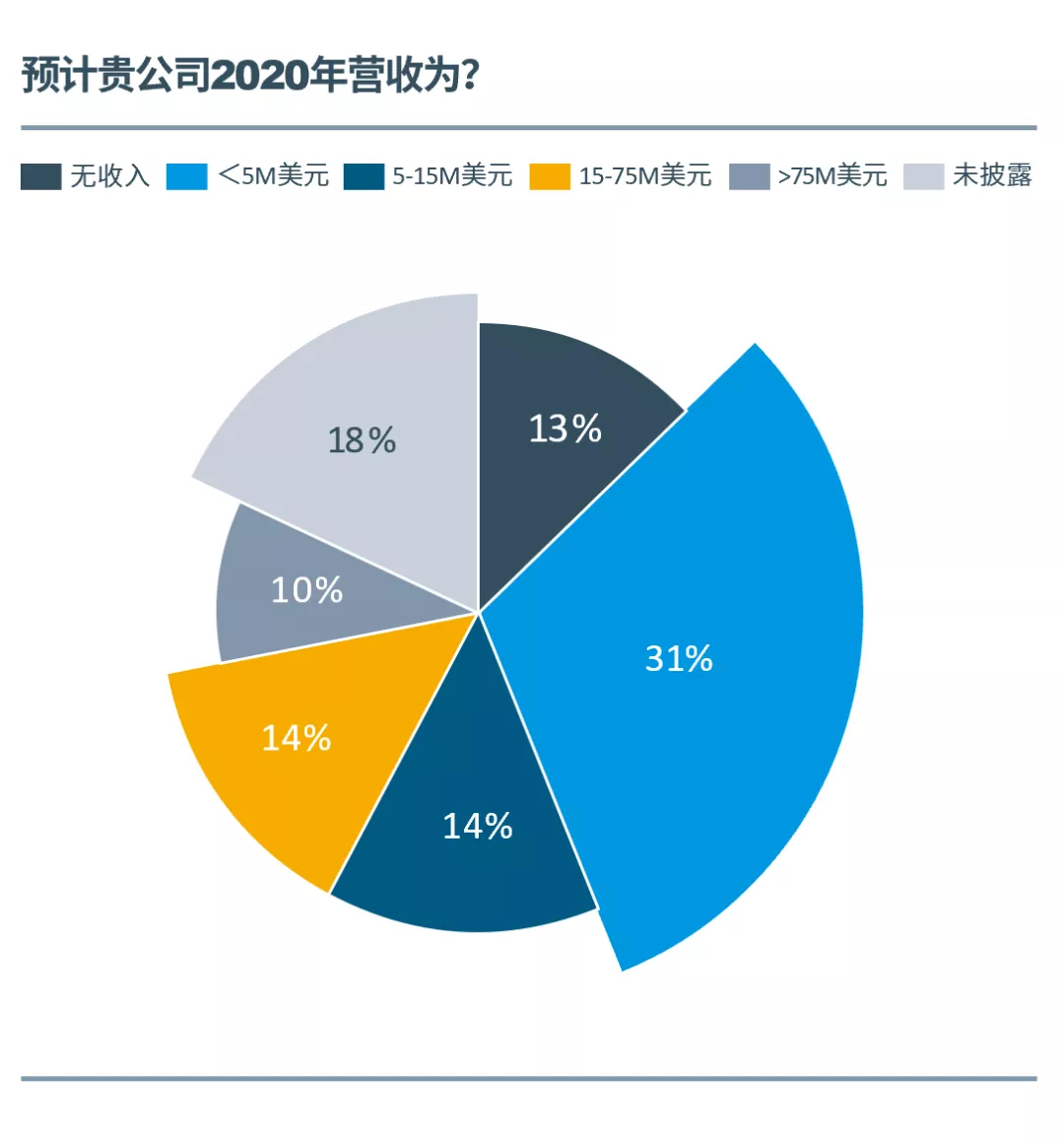

31% 被調研企業預計2020年營收將小于500萬美元

被調研企業中預計2020年無收入的占13%,較去年的18%有所下降。多數被調研企業(31%)預計營收小于500萬美元。預計營收大于7500萬美元的占10%

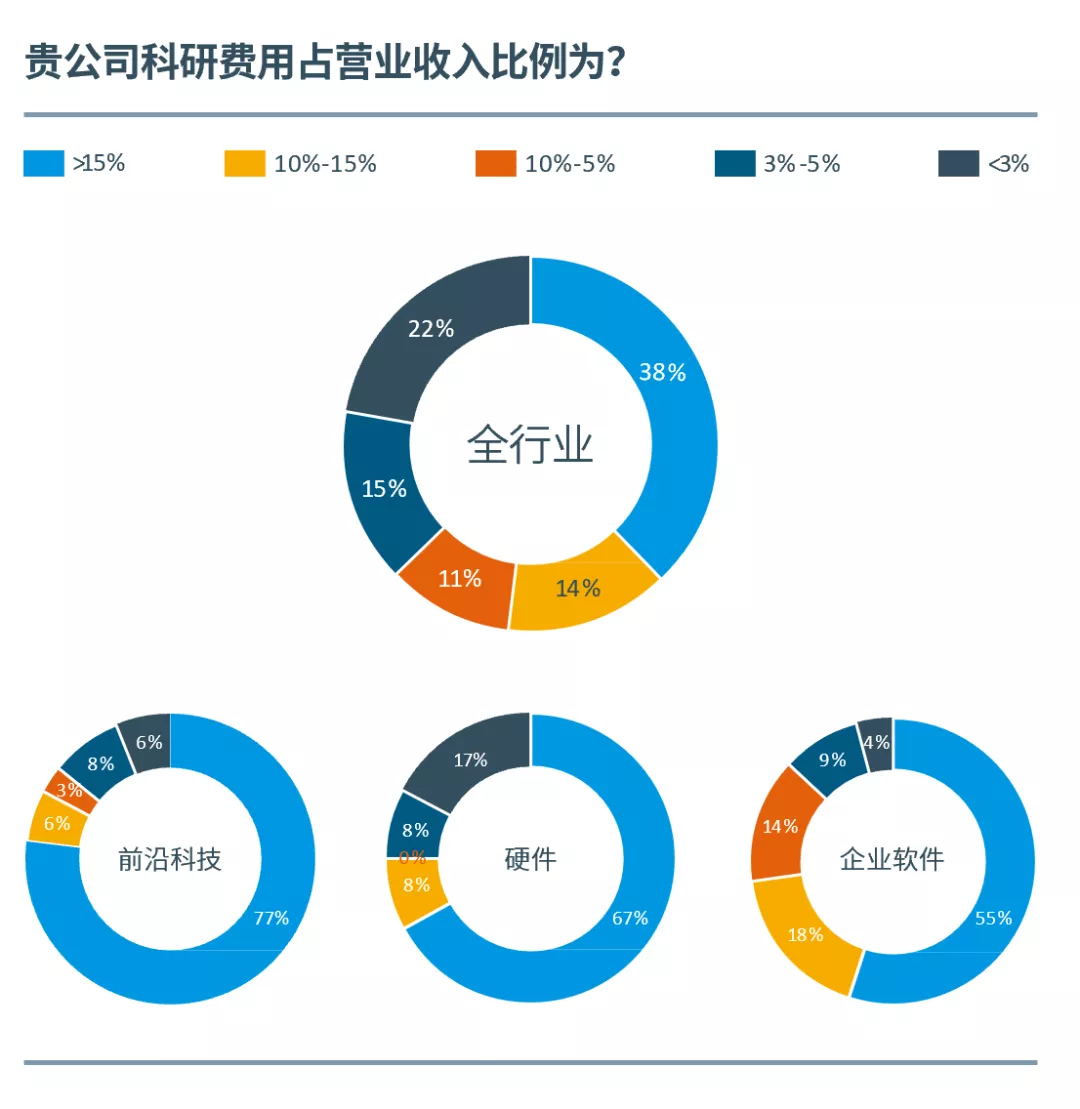

38%科創企業研發費用超15%

就業/招聘

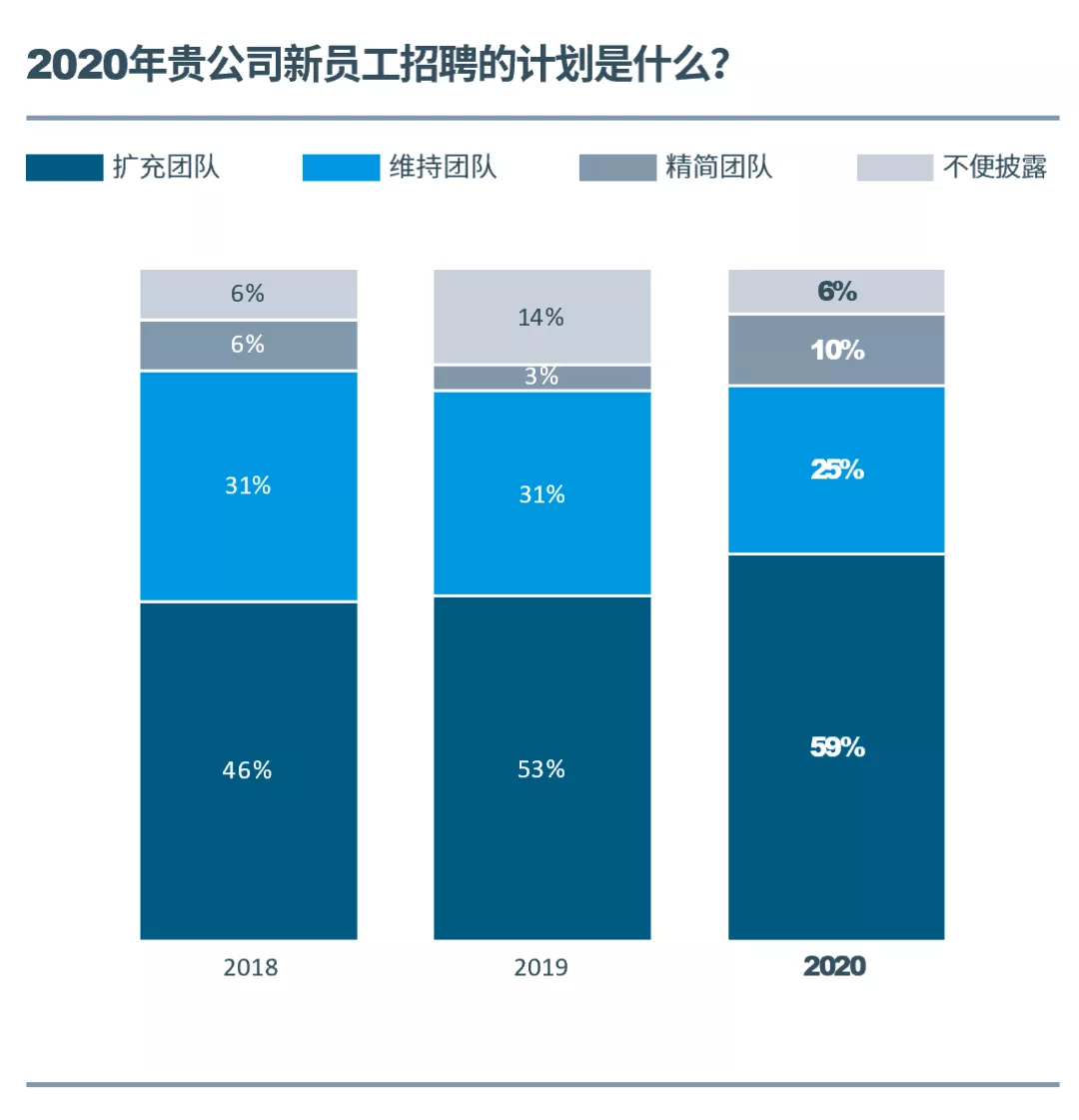

59%的科創企業表示有擴充團隊的意愿,但仍有10%的公司表示有裁員計劃

59%的科創企業表示2020年愿意擴充團隊人數。而另一方面,2020年預計削減員工數量的企業達到10%,較去年上升了7個百分點,也從側面反映了對融資預期的謹慎。

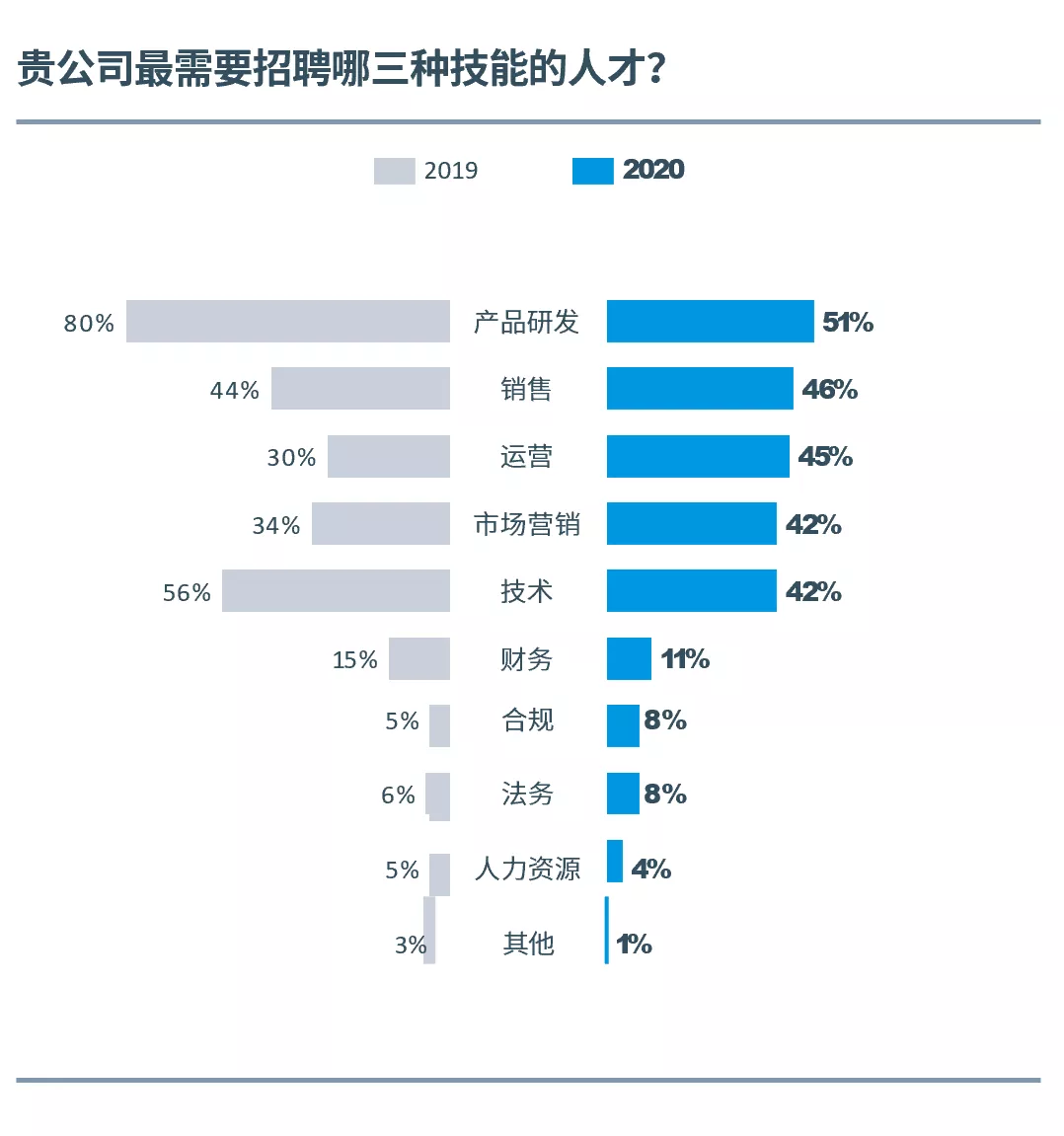

產品研發、技術、銷售、運營等依舊是科創企業熱門崗位

融資

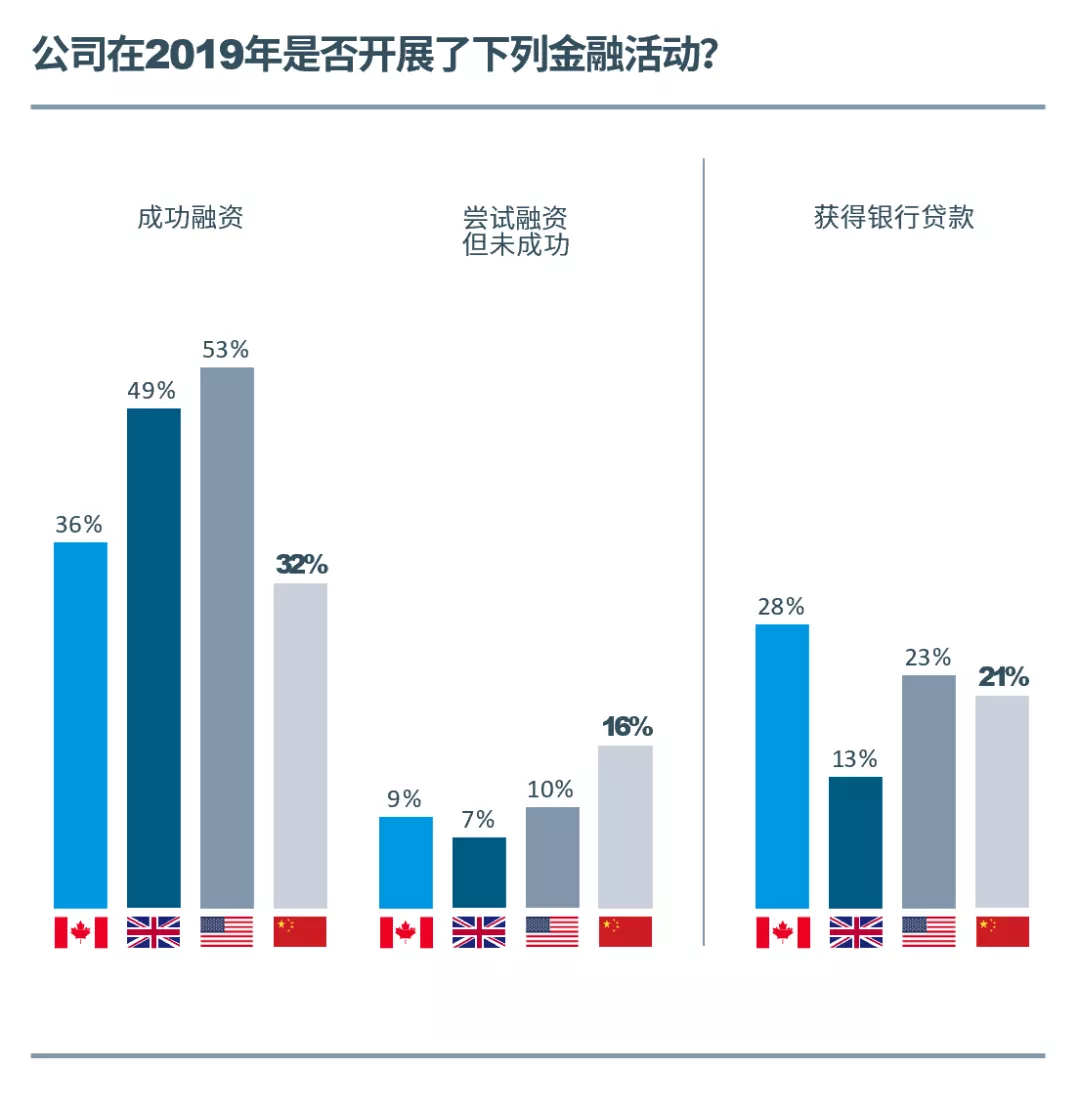

2019年中國企業融資難度大

與美國、英國、加拿大等國家相比,2019年中國國內的科創企業融資成功率偏低(32%)、失敗概率高(16%)。自2018年以來,股權投資市場的資金來源受到限制,VC/PE投資機構在募集端承受壓力的情況下放緩了投資節奏,或者對于投資標的企業的篩選標準更為嚴格,最終導致全國科創企業融資難度上升。

公共政策

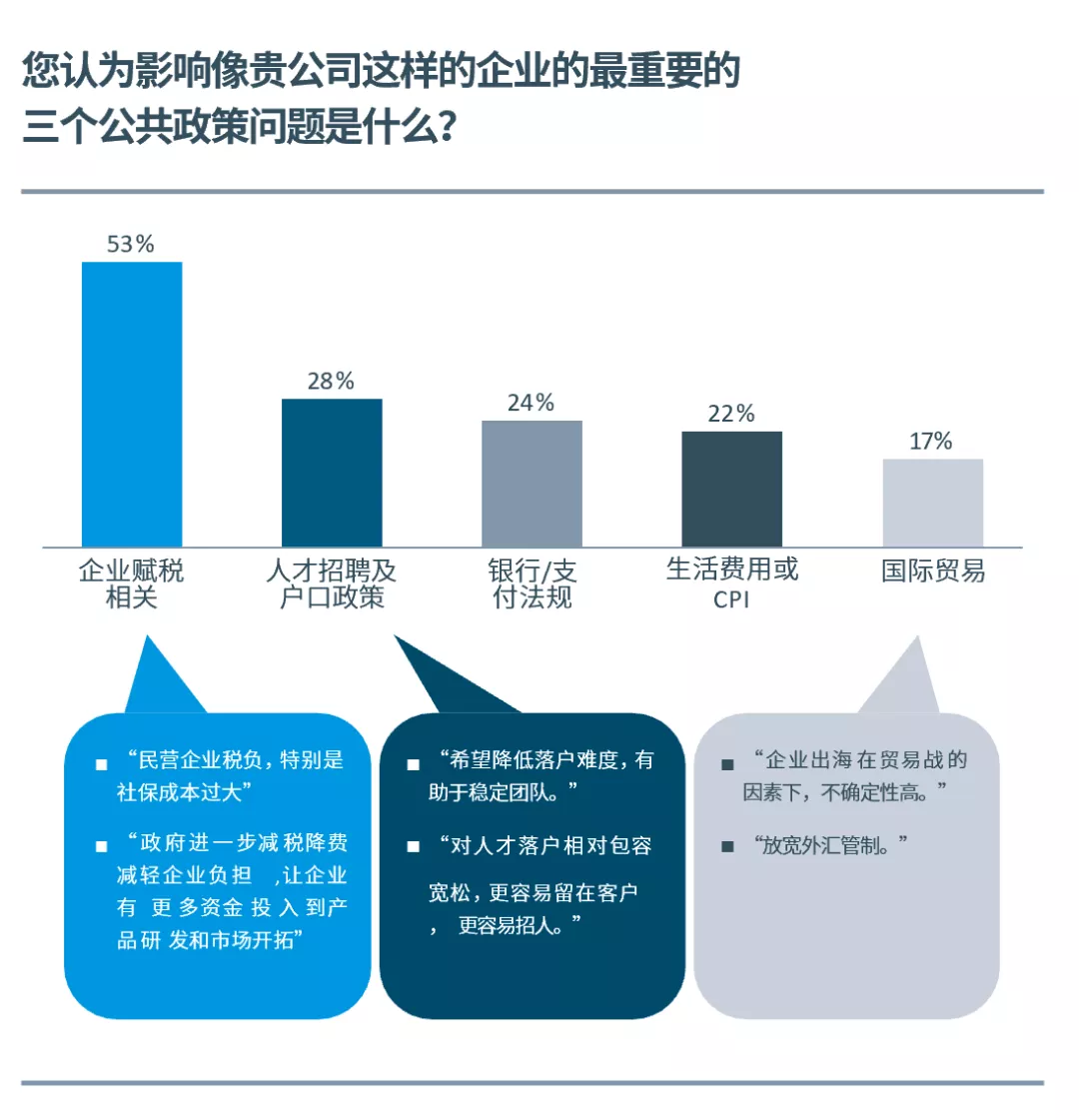

企業賦稅、消費者隱私和人才招聘/戶口政策最受關注

企業相關賦稅關乎企業的利潤乃至生存,因此獲得超半數企業的關注,其中深圳與浙江的企業關注比例最高。排在第二位的是人才招聘/戶口政策,上海市的企業最為關心這一政策,選擇的比例高達38.6%;上海是最早實行積分落戶的城市,落戶政策中關于行業的條款與企業招聘人才的難度密切相關。

3. 中國投資人展望

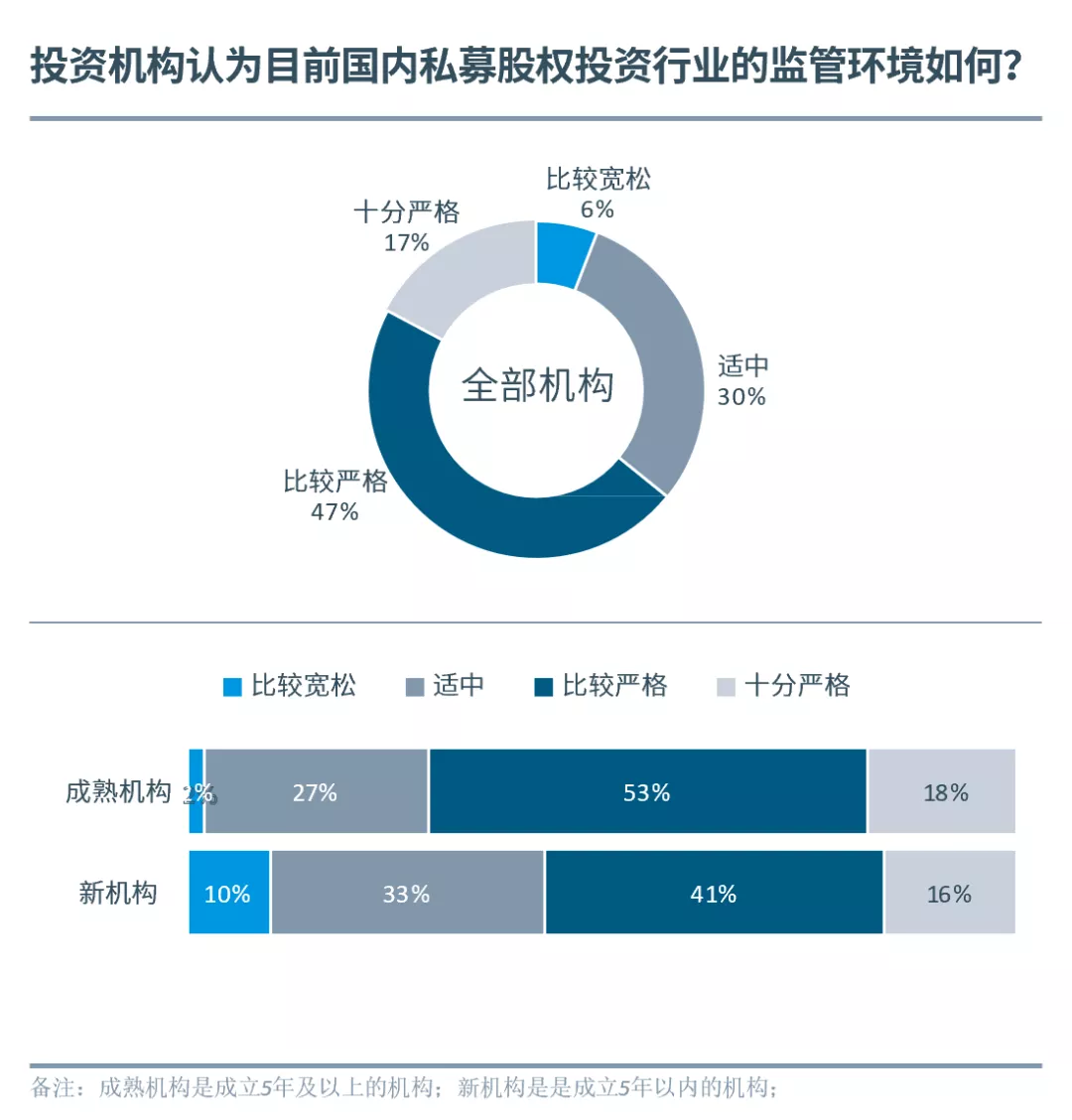

半數機構認為行業監管較嚴

64%投資機構認為國內當前私募股權投資行業監管嚴格(含“比較嚴格”和“十分嚴格”)。成熟機構認為“監管嚴格”的比例遠高于新機構,主要原因可能是2014年以來中國創新經濟加速發展,市場層出不窮的模式和現象倒逼管理層加碼監管,致使當下的監管環境與成熟機構前期經歷的“相對寬松”環境出現明顯反差。

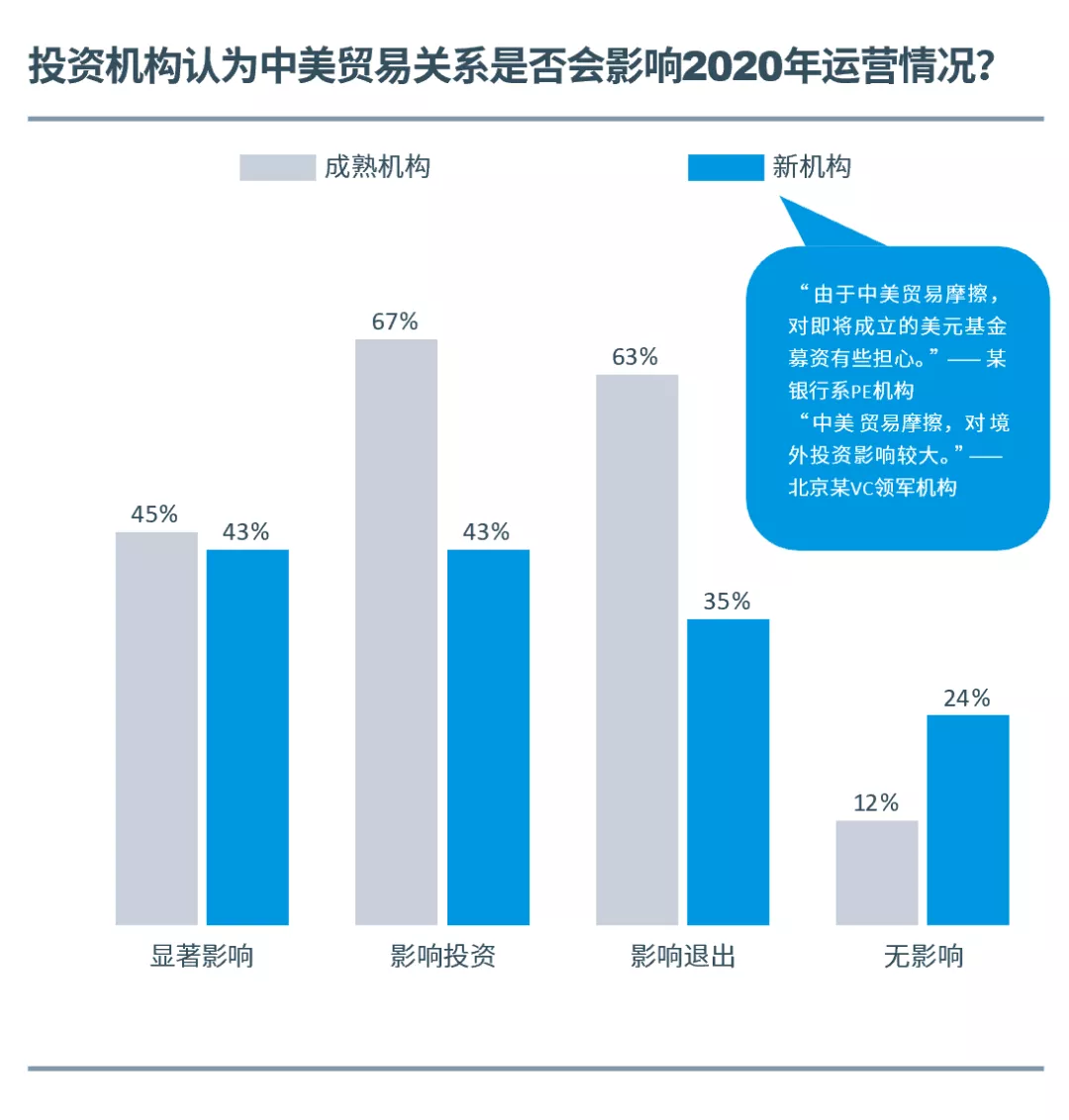

成熟機構更為擔憂貿易摩擦

對于中美貿易關系對于2020年機構運營的影響,成熟投資機構與新投資機構的擔憂程度略有差異。成熟機構對“貿易摩擦影響投資/退出”的擔憂更明顯,而新機構認為“無影響”的比例更大。

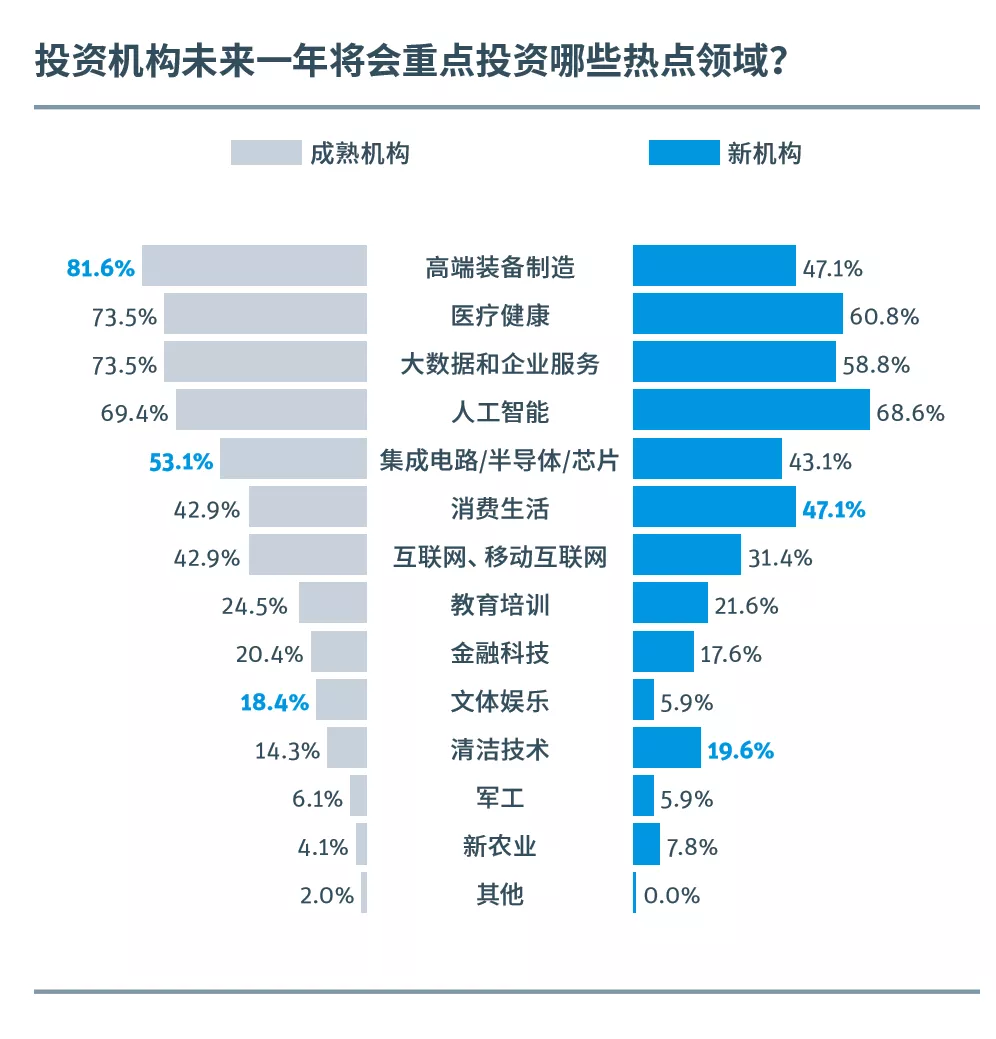

成熟機構投資更明確有序

成熟投資機構與新興投資機構的行業偏好略有差異。總體而言,成熟機構在各行業的投資意愿普遍強于新機構。在高端裝備制造、集成電路/半導體/芯片、文體娛樂等行業中,成熟機構與新機構的差異更明顯。

成熟機構憑借在資金實力、產業資源和投資視野方面的優勢,對于高端裝備、芯片等重資產長周期行業投資信心更足;也更看好文娛等短期遇冷行業的長遠價值。綜合而言,成熟機構的戰略更加明確、有序。

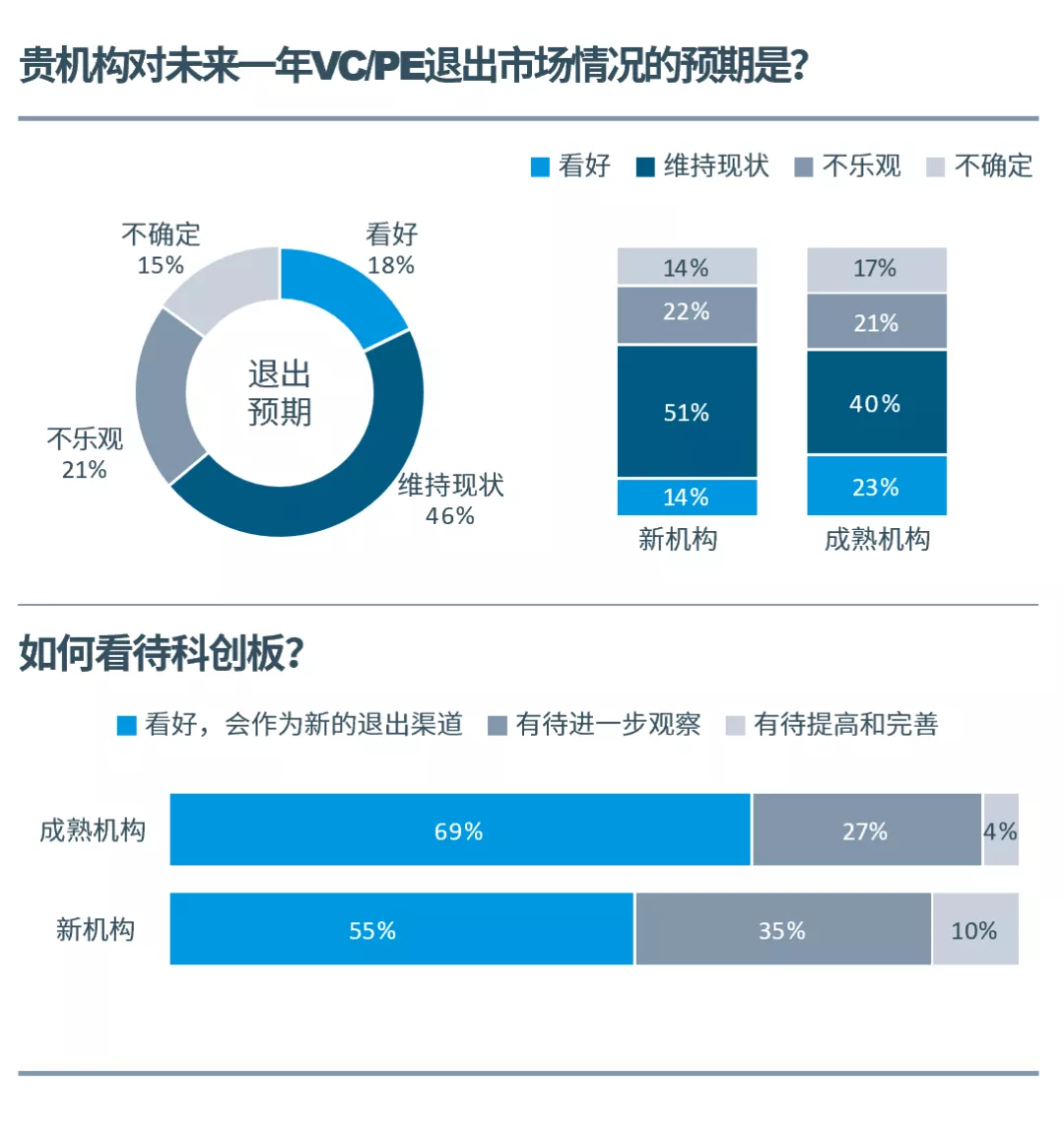

退出預期較穩,成熟機構看好科創板

對2020年中國股權投資市場退出端“看好”和認為“維持現狀”的機構共占到所有調研的64%。其中,看好退出環境的成熟機構多于新機構;與此同時,成熟機構也更看好科創板,兩者具有一定相關性。反映出成熟機構退出壓力加大,十分渴望國內退出市場建設改革 。

本文來源:清科研究

最新新聞

北京含元資本管理有限公司

專注于雙生(生物科技和生命健康)、雙智(智能制造和人工智能)、雙碳(新能源和新材料)、雙新(新時代和新生代下的新消費)領域的投資機構。

關注我們